SİRKÜLER-GENELGE-ÖZELGE-TEBLİĞLER

Ülkemizde özellikle vergi mevzuatının uygulanmasında kanun ve yönetmeliklerin yetersiz kaldığı bir gerçek olup, bu nedenle idari makamlar tarafından sık sık sirküler, genelge, özelge gibi düzenlemeler yapılmaktadır. Uygulama açısından son derece önemli olan bu düzenlemelere en hızlı ve sağlıklı şekilde ulaşmanız için oluşturduğumuz bilgi havuzumuzu her geçen gün güncelleyerek büyütmekteyiz.

GİB ZORUNLULUK MEVZUATI YAYINLANDI!

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO:509)

LİMİTED ŞİRKETTEN AYRILAN ESKİ ORTAKLARA YAPILAN TEBLİGATLAR

1- ŞİRKETLERDE PAY DEVRİ VE ORTAKLIKTAN ÇIKIŞ Limited şirketlerde, ortağın şirketten çıkabilmesinde ön koşul, ortaklıktan pay devri yapılarak ayrılmadır. Pay devri noterde yapılarak, eski ortak payını devredip, yerine yeni ortak girmektedir. Pay devrinden önce de, “şirketin [...]

KDV GENEL UYGULAMA TEBLİĞİNDE ÖNEMLİ DEĞİŞİKLİKLER

Değerli okurlar, 15.02.2017 tarihli ve 29980 sayılı Resmi Gazetede yayımlanarak yürürlüğe giren 11 seri no.lu KDV Genel Uygulama Tebliği ile bazı değişikliklere gidilmiştir. Bu değişiklikler aşağıdaki gibidir. 1- Kısmi Tevkifat Yapmak Zorunda Olan Alıcılar Genişletilmiştir [...]

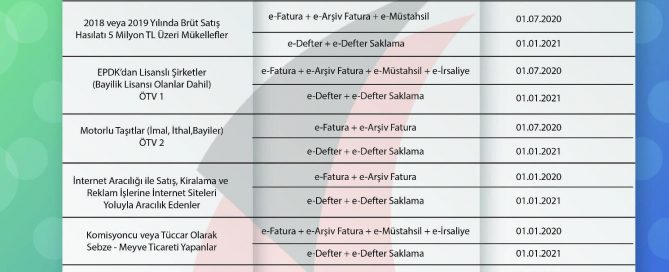

01.01.2017 İTİBARİYLE E-DEFTER VE E-FATURAYA GEÇMESİ ZORUNLU OLAN MÜKELLEFLER HAKKINDA GELİR İDARESİ BAŞKANLIĞINDAN ÖNEMLİ DUYURU

20.6.2015 tarih ve 29392 sayılı Resmi Gazete yayımlanarak yürürlüğe giren ve e-Fatura ve e-Defter uygulamaları çerçevesinde zorunluluk getirilen mükelleflerin kapsamını belirleyen 454 Sıra No.lu Vergi Usul Kanunu Genel Tebliği’den anlaşılacağı üzere; a) 2015 hesap dönemi [...]

MATRAH ARTIRIMINDA BULUNAN FİRMALAR ÖZEL ESASLARDAN ÇIKARTILACAK

Katma Değer Vergisi Genel Uygulama Tebliği'nde 04.10.2016 tarihli 7 seri nolu tebliğ ile bir takım değişiklikler yapılmıştır. Özellikle özel esaslara alınan firmaların 6736 sayılı kanun kapsamında matrah artırımında bulunmaları durumunda özel esaslardan çıkartılacakları hüküm tebliğe [...]

TAHSİL EDİLEMEYEN ALACAKLAR HANGİ KOŞULLARDA GİDERLEŞTİRİLEBİLİR?

Vergi mevzuatında, tahsil edilemeyen alacakların vergi matrahından indirimine olanak sağlayan iki müessese var. Tahsili şüpheli hale gelen alacaklar için karşılık ayrılabiliyor, tahsili olanaksız hale gelen alacaklar ise değersiz alacak olarak doğrudan gider kaydedilebiliyor. Hangi alacaklar [...]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}